Vérifier l'attestation de régularité fiscale d'un partenaire

Vous travaillez avec un sous-traitant ? Avant de signer, un document peut tout changer : l'attestation de régularité fiscale. Souvent négligée, elle est pourtant obligatoire et cruciale pour éviter les mauvaises surprises. Dans cet article, on démêle le vrai du flou : pourquoi cette attestation est exigée, comment la récupérer selon le statut de votre partenaire, sa durée de validité réelle, les cas particuliers, et surtout, comment s'assurer qu'elle est authentique.

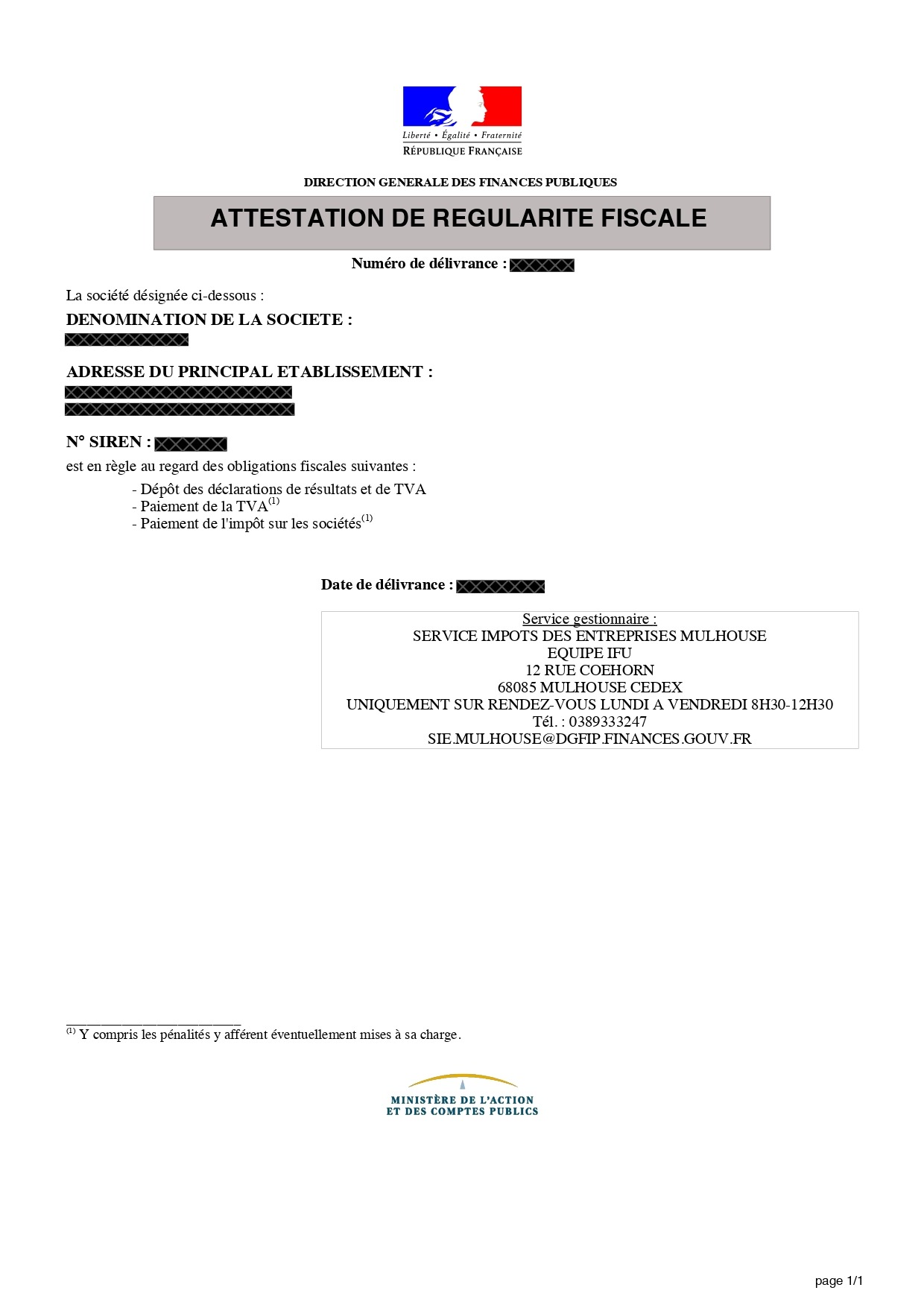

Qu'est-ce que l'attestation de régularité fiscale ?

L'attestation de régularité fiscale est un document officiel émis par l'administration fiscale attestant qu'une entreprise est à jour de ses obligations fiscales. Elle concerne notamment les déclarations et paiements relatifs à la TVA, à l'impôt sur les sociétés ou à l'impôt sur le revenu, selon le régime fiscal de l'entreprise.

Ce document permet de garantir la régularité d'un sous-traitant vis-à-vis de ses obligations fiscales. Il s'inscrit dans le cadre de votre obligation de vigilance, notamment pour prévenir le travail dissimulé et sécuriser juridiquement la relation contractuelle.

Pour les sociétés ou entreprises assujetties à la TVA, l'attestation peut être obtenue :

- En ligne via l'espace professionnel sur impots.gouv.fr

- En remplissant le formulaire 3666-SD

Pour les entrepreneurs individuels, micro-entrepreneurs ou professions libérales :

- En se connectant sur secu-independants.fr ou leur compte Urssaf

- En se rendant au Service des Impôts des Entreprises (SIE) compétent

💡 Bon à savoir : pour les entreprises nouvellement créées, l'attestation n'est généralement disponible qu'après quelques mois d'activité ; une attestation sur l'honneur peut être utilisée temporairement.

Pourquoi ce document est-il obligatoire ?

Cadre légal

Votre obligation de vigilance découle directement de l'article D.8222-5 du Code du travail. Celui-ci impose la vérification, tout au long de la relation contractuelle, de la régularité fiscale et sociale du sous-traitant, au même titre que l'attestation de vigilance Urssaf. Cette exigence s'inscrit dans une politique nationale de lutte contre le travail dissimulé et d'assainissement des pratiques économiques.

Votre responsabilité

En tant qu'acteur principal de la chaîne contractuelle, vous êtes juridiquement responsable de la conformité des intervenants avec lesquels vous collaborez. Cela implique une collecte rigoureuse et actualisée des justificatifs, dont l'attestation de régularité fiscale, aux côtés des autres documents obligatoires. Ne pas s'y conformer revient à prendre un risque juridique important pour l'entreprise.

Risques en cas de non-vérification

L'absence de vérification peut entraîner des conséquences lourdes : redressements fiscaux, sanctions pécuniaires, exclusion des marchés publics, voire poursuites pénales pour travail dissimulé. En cas de contrôle, l'administration exigera des preuves concrètes de la régularité des partenaires. Faute de présentation d'un document conforme et à jour, c'est votre responsabilité qui est engagée. Mieux vaut donc anticiper que subir.

Quelle est sa durée de validité ?

Cas des sociétés (personnes morales)

Pour les entreprises immatriculées en tant que sociétés, l'attestation de régularité fiscale est valable six mois à compter de sa date d'émission. Cela signifie que pour rester conforme, vous devez vous assurer que le document présenté est bien en cours de validité à chaque étape du contrat.

Cas des entreprises individuelles (personnes physiques)

La durée de validité est également de six mois, mais avec une limite particulière : l'attestation ne peut pas dépasser le 31 décembre de l'année civile en cours. Par conséquent, une attestation émise au 1er juillet aura une validité réduite jusqu'au 31 décembre, quelle que soit sa date d'émission.

Particularités de fin d'année et prorogation

En début d'année, il est admis de prolonger exceptionnellement la validité des attestations jusqu'au 10 février. Cette tolérance vise à laisser le temps aux sous-traitants de renouveler leurs documents administratifs. Dans ce cas, il est recommandé d'ajouter un commentaire explicite, par exemple : « Document valable jusqu'au 31/12. Durée de validité prolongée afin de laisser le temps au sous-traitant d'obtenir le nouveau document en début d'année. »

💡 Bon à savoir : certains documents obtenus auprès du Service des Impôts des Entreprises (SIE) peuvent avoir un format différent. Leur validité repose avant tout sur leur date d'émission, la signature du SIE, et la cohérence des informations mentionnées.

.jpg)

Que faire si le sous-traitant ne peut pas fournir l'attestation de régularité fiscale ?

Dans certains cas, notamment pour les entreprises créées depuis moins de trois mois, l'administration fiscale ne peut pas encore délivrer d'attestation de régularité. Ce délai s'explique par l'attente des premiers appels de cotisations fiscales (TVA, impôt sur les sociétés, etc.).

Il ne s'agit donc pas d'un défaut de conformité, mais d'une limite administrative. Pour ces situations, il est possible de demander au sous-traitant de fournir une attestation sur l'honneur déclarant qu'il est en attente de sa première attestation fiscale, comme le précise le site service-public.fr dans ses recommandations.

L'attestation sur l'honneur est une solution transitoire acceptée dans le cadre d'une entreprise en cours de création. Ce document doit être rempli, daté et signé par le sous-traitant. Elle n'est valable que quatre mois à compter de la date d'immatriculation officielle (et non la date inscrite par le sous-traitant), un peu comme pour la liste nominative des salariés étrangers lorsqu'une attestation sur l'honneur temporaire s'applique.

En cas de prolongation ou d'attestation jugée trop ancienne, il faudra exiger un justificatif plus récent ou la première attestation fiscale disponible dès sa réception.

💡 Bon à savoir : pour un contrôle rigoureux, la date d'immatriculation doit être systématiquement vérifiée via des sources officielles comme Infogreffe.

Comment vérifier l'authenticité de l'attestation de régularité fiscale ?

Informations à contrôler : SIREN/SIRET, adresse, date

Lors de la réception de l'attestation, le premier réflexe est de vérifier que les informations d'identification de l'entreprise correspondent bien à celles connues, de la même façon que pour le contrôle de l'extrait Kbis :

- Le SIREN ou SIRET doit être cohérent avec celui enregistré dans les bases officielles ;

- L'adresse figurant sur le document doit être identique à celle communiquée sur la plateforme ou dans les contrats ;

- La date de début de validité déclenche le calcul de la période de validité (6 mois standard).

Croisement avec des sources officielles (Infogreffe, Société.com)

Il est indispensable de croiser les données de l'attestation avec les informations disponibles sur Infogreffe et Société.com. Cela permet de confirmer la dénomination exacte de l'entreprise, son immatriculation et son activité, ainsi que la conformité du document avec la structure juridique déclarée.

En cas de doute (raison sociale divergente, absence du SIRET, adresse différente…), il est recommandé de refuser le document et de demander une version corrigée.

Attention à l'année fiscale couverte (N-1)

L'attestation couvre systématiquement l'année fiscale précédente (N-1). Ainsi, un document émis en 2026 atteste de la régularité de l'entreprise sur l'année 2025. Cela signifie que même si le document est récent, il ne doit pas être interprété comme une garantie de conformité sur l'année en cours, mais bien sur l'exercice passé.

💡 Bon à savoir : cette vérification est particulièrement cruciale en début d'année civile, lorsque les documents font encore référence à l'exercice précédent.

Quelles sont les bonnes pratiques de vérification à adopter ?

Pour garantir une conformité sans faille dans la collecte, l'analyse et le traitement des attestations fiscales, il est essentiel de mettre en place des méthodes rigoureuses et constantes. Voici les principaux réflexes à adopter pour limiter tout risque de non-conformité :

- Collecter une attestation valide et récente : la validité standard est de six mois à compter de la date d'émission. Attention toutefois aux cas particuliers des entreprises individuelles, notamment en fin d'année, où la date butoir du 31 décembre s'impose. Il est recommandé d'instaurer un système d'alerte pour anticiper les échéances.

- Vérifier systématiquement les informations légales : le SIREN/SIRET, l'adresse de l'entreprise, la dénomination sociale et la date de début de validité doivent être comparés avec les données disponibles sur Infogreffe et Société.com. Tout écart ou incohérence doit être signalé et corrigé.

- Appliquer les mêmes règles à tous les statuts juridiques : les exigences ne doivent pas varier selon que le sous-traitant est une société, une entreprise individuelle ou une micro-entreprise. Cette homogénéité garantit une gestion équitable et conforme, et évite les biais de traitement.

- Conserver une preuve de contrôle, conformément aux indications du BOFiP : il peut s'agir d'une capture d'écran de la vérification en ligne, d'un fichier horodaté ou d'un enregistrement directement intégré dans un outil de gestion documentaire comme AddWorking.

💡 Bon à savoir : l'utilisation d'un tableau de suivi, d'un logiciel dédié ou d'une plateforme comme AddWorking permet non seulement de centraliser tous les justificatifs, mais aussi d'automatiser les relances de mise à jour. C'est une solution précieuse pour les entreprises traitant avec plusieurs sous-traitants et souhaitant gagner en efficacité et en traçabilité.

Automatisez la vérification de vos attestations fiscales avec AddWorking.

Centralisez les documents de vos sous-traitants, recevez des alertes avant chaque expiration et restez conforme sans relances manuelles, gratuitement.

Créer mon compte gratuitement →

Questions fréquentes

L'attestation de régularité fiscale remplace-t-elle l'attestation de vigilance Urssaf ?

Non, ces deux documents sont complémentaires. L'attestation de régularité fiscale porte sur les obligations fiscales (TVA, impôt sur les sociétés), tandis que l'attestation de vigilance Urssaf porte sur les obligations sociales. Vous devez collecter et vérifier les deux en parallèle, chacune avec sa propre durée de validité.

Que faire si mon sous-traitant refuse de fournir son attestation de régularité fiscale ?

Un tel refus doit être traité comme un signal d'alerte avant d'engager, ou de poursuivre, la relation contractuelle. Sans ce document, vous ne pouvez pas démontrer que vous avez respecté votre obligation de vigilance en cas de contrôle, ce qui vous expose au risque de redressement ou de sanction évoqué plus haut. Il est donc recommandé de conditionner la mission à l'obtention de ce document.

Puis-je accepter une attestation de régularité fiscale transmise par simple e-mail, sans vérification supplémentaire ?

Non, il est recommandé de systématiquement croiser les informations reçues avec des sources officielles comme Infogreffe ou Société.com. Un document transmis par e-mail peut être authentique, mais rien ne garantit qu'il n'a pas été modifié ou qu'il correspond bien à l'entreprise avec laquelle vous contractez.